La quasi-stagnation de l’activité enregistrée depuis l’été 2011 devrait se poursuivre, selon les prévisions de l’Insee parues le 21 décembre. Le PIB reculerait en effet de -0,2% fin 2012, pénalisé par la contribution négative des stocks, puis augmenterait de +0,1% au cours des deux premiers trimestres de 2013. Dans ce scénario, la croissance de +0,8% en moyenne annuelle 2013 attendue par le gouvernement paraît compromise, de sorte que de nouvelles mesures seraient nécessaires pour respecter l’objectif de déficit public de 3% du PIB. Coe-Rexecode anticipe une stagnation du PIB en volume (-0,1%) sur l’ensemble de l’année, alors que le Bipe prévoit une croissance de +0,4%, un niveau supérieur aux prévisions du Consensus (+0,1%). Pour le Bipe, la résistance de la croissance française tient principalement à la résilience de la consommation des ménages qui devrait croître de +0,1% en 2013 malgré la dégradation du marché du travail.

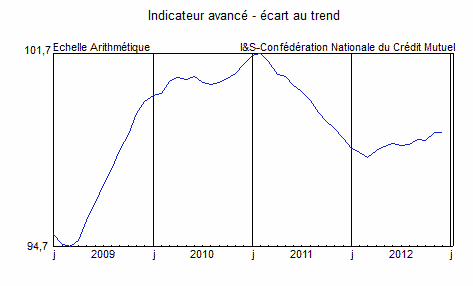

L’indicateur avancé du Crédit Mutuel, calculé à partir des données du mois de décembre, anticipe un premier semestre 2013 atone. Les investissements des entreprises non financières resteraient orientés à la baisse jusqu’au début de l’année, avant de se stabiliser au printemps. En fait, le manque de visibilité des entreprises et le maintien de leurs marges d’exploitation à un bas niveau (autour de 28,5% de la valeur ajoutée) pénalisent les projets d’investissement, alors que la faiblesse des taux d’intérêt serait de nature à les stimuler.

Source : Confédération Nationale du Crédit Mutuel.

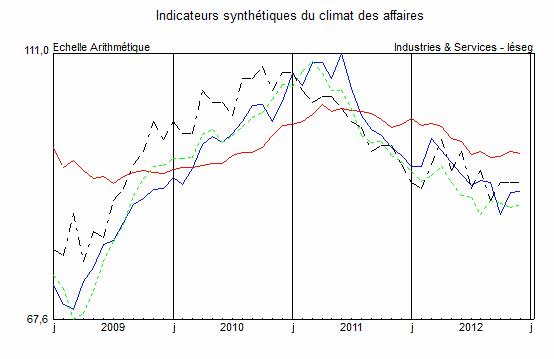

La production manufacturière située à -15,6% au-dessous de son point haut du début 2008, le manque de confiance touchant aussi bien les chefs d’entreprise que les ménages, la perte de compétitivité du site français de production malgré les efforts d’innovation et de recherche et les politiques industrielles progressivement mises en place depuis une dizaine d’années pèsent sur l’emploi salarié et les salaires. Les ménages pour maintenir leur consommation devront réduire leur épargne. Dans l’industrie comme dans les services, le climat des affaires reste dégradé et demeure nettement inférieur à sa moyenne de longue période. Les carnets de commandes se garnissent inégalement et sont jugés peu étoffés. Les entreprises vont essayer de rétablir la productivité dans un contexte d’activité dégradée, prolongeant la détérioration du marché de l’emploi. Le recul des effectifs est très vif dans l’intérim.

L’alourdissement de la fiscalité entraînera une ponction de 10 milliards d’€uros sur les Français en 2013, provoquant pour la deuxième année consécutive un recul du pouvoir d’achat du revenu disponible des ménages (-1,1% en 2013, après ‑0,3% en 2012). Par ailleurs, le secteur de l’immobilier connaît un retournement baissier qui pourrait durer jusqu’en 2015, mais sur une pente modérée. Les transactions dans l’ancien ont baissé à 600.000 en rythme annuel fin 2012, loin des 800.000 d’avant-crise. Or, les prix s’ajustent encore faiblement à la baisse du fait d’une demande potentielle de logements toujours forte, d’autant que les taux d’intérêt sont bas.

Source : Insee – En bleu : Industrie – En rouge : Construction – En vert : Services – En noir : Commerces de détail

La dette des administrations publiques a atteint 1.818,1 milliards d’€uros à la fin du troisième trimestre 2012. Elle a reculé de 14,5 milliards d’€uros par rapport au deuxième trimestre, pour l’essentiel en raison de la diminution de l’endettement à court terme de l’État. La dette publique, qui avait gonflé de 17 points de PIB entre l’été 2008 et le printemps 2010, s’est stabilisée quelques trimestres, avant de dépasser la barre des 85% courant 2011. Au troisième trimestre 2012, elle représentait 89,9% de la richesse nationale.

Selon les prévisions du FMI parues fin décembre, la dette française monterait à 91,3% fin 2014, avant de se réduire les années suivantes, retombant à 84,6% en 2017. À cet horizon, les comptes publics reviendraient à l’équilibre grâce à un excédent significatif du solde primaire (c’est-à-dire avant paiement des intérêts de la dette). Ce dernier, positif pour la dernière fois en 2006, le redeviendrait en 2015, avant de s’afficher à 2,4% du PIB deux ans plus tard.